会议纪要:

1、上海期货交易所衍生品部介绍了铜期货期权合约规则要点,指出由于市场交易量长期居前、流动性好、连续性佳、抗操纵性好等优势,铜期货期权将于9月21日在上海期货交易所上市,并进一步介绍了合约的设定及要点。交易部介绍了铜期货期权交易上的注意事项,分投资者适当性、合约挂牌、交易指令、超仓强平等八个方面作了介绍。结算部介绍了铜期货期权结算上的相关规则,并指出了结算过程中的相关条目。监查部介绍了铜期货期权的监查风控业务,提醒了在期权交易中需要关注的风险点。

2、上海期货交易所技术部介绍了铜期货期权客户端的操作要点,主要从市场询价、交易指令、行权及放弃行权、自对冲申请四个方面作了讲解。此外,云南铜业的张经理结合自己在伦敦金属交易所的期权交易经验,从期权的宣布日及到期日、影响期权价格的因素、伦敦三月铜期权操作实例三个方面作了阐述。

1.铜期货期权规则要点介绍——上期所衍生品部

上海期货交易所衍生品部主要从选择上市铜期货期权的理由、铜期货期权的研发历程、规则体系、设计原则、合约要素五个方面作了阐述。

首先,衍生品部指出,之所以选择上市铜期货期权,主要是因为铜期货期权的标的物——铜期货具有流动性好、连续性佳、抗操纵性好、市场规模长期居前、投资者结构佳等诸多优点。铜的交易规模及投资者结构见表1、表2。早在2005年,上海期货交易所的研发中心就已经开始研究铜期权,成立了铜期权工作小组,又于2013年完成了铜期权技术系统的初步开发。2017年,研发中心再次成立铜期权工作小组,完成了铜期货期权设计初步方案,最终才得以于2018年9月21日于上海期货交易所上市铜期货期权。

其次,衍生品部介绍了铜期货期权的规则体系,主要分为合约、期权交易管理办法、期权做市商管理办法、期权投资者适当性管理办法四个部分。在设计铜期货期权合约过程中,主要考虑了稳健性原则、可操作性原则及一致性原则。稳健性原则主要指的是服务实体企业、风险控制,可操作性原则考虑了简单易行、国际惯例(自动行权)、国内实际(结合中国投资者的习惯)三个方面。对比了伦敦金属交易所与纽约商品交易所的铜期权合约(见表3),考虑到一致性原则以及国内外铜价具有较高的相关性(见图1),即尽量与现有规则体系保持连续性(沿着期货的体系),上海期货交易所据此设计了铜期货期权合约,如表4所示。

最后,衍生品部详细剖析了阴极铜期货期权合约的各要素,并作了具体的阐释。阴极铜期货期权合约见表4,合约标的物为阴极铜期货合约,交易单位为1手阴极铜期货合约(5吨),报价单位为元/吨,最小变动价位为1元/吨,涨跌停板幅度与阴极铜期货涨跌停板幅度相同(基准不一样,期货是前一交易日结算价,期权是前一交易日权利金),合约月份与阴极铜期货合约相同,最后交易日和到期日为同一天,前一月倒第五个交易日,含义略有不同,其中,到期日指最后可行权的交易日。行权价格间距分500元/吨、1000元/吨、2000元/吨三档,不同于豆粕期权、白糖期权的美式行权方式,铜期权采用的是欧式行权方式。

2.铜期货期权交易注意事项——上期所交易部

上海期货交易所交易部针对铜期货期权交易注意事项,分投资者适当性、合约挂牌、交易指令、涨跌停板、持仓限额、超仓强平、对冲业务及套保套利八个方面作了细致的阐述。

首先介绍了投资者适当性原则,个人客户、一般单位客户及特殊单位客户满足的条件不太一致,具体细则如表5所示。需要特别说明的是,最近3年有包括上证50ETF、大商所豆粕期权、郑商所白糖期权的期权交易记录的,可免去前四项要求。紧接着介绍了合约挂牌的方式,日常加挂分标的合约加挂和价格波动加挂两种情形。此外,不同于上海期货交易所的期货交易指令,期权交易中交易指令没有市价指令,只有限价指令、立即全部成交否则自动撤销(FOK)、立即成交剩余指令自动撤销(FAK)三种指令。其中,立即全部成交否则自动撤销指令指在限定价位下达指令,如果该指令下所有申报手数未能全部成交,该指令下所有申报手数自动被系统撤销。立即成交剩余指令自动撤销指令指在限定价位下达指令,如果该指令下部分申报手数成交,该指令下剩余申报手数自动被系统撤销。

接下来交易部介绍了涨跌停板的具体设置情形,涨停板价格为期权合约上一交易日结算价加上标的期货合约上一交易日结算价与标的期货合约当日涨跌停板比例,这里需要注意的是涨跌停板比例选用的是当日的数值。跌停板的计算要稍微复杂一些,取下面两者的较大值,期权合约上一交易日结算价减去标的期货合约上一交易日结算价与标的期货合约涨跌停板比例,期权合约最小变动价位。这是为了防止在计算跌停板时出现负的价格。用公式表示为:

涨停板价格 = 期权合约上一交易日结算价 + 标的期货合约上一交易日结算价 × 标的期货合约当日涨跌停板比例

跌停板价格 = Max(期权合约上一交易日结算价 – 标的期货合约上一交易日结算价 × 标的期货合约涨跌停板比例,期权合约最小变动价位)

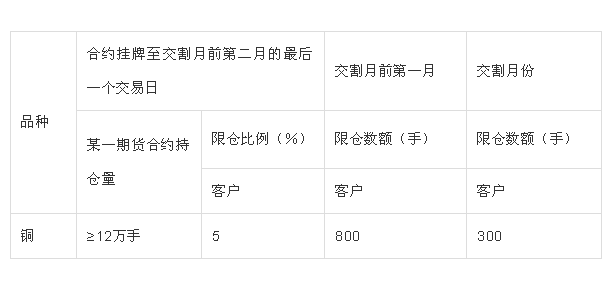

交易部还讲到了持仓限额的相关原则,提出持仓是分开限额的,针对非期货公司会员、客户及做市商的限额程度也有所不同。至于看涨期权、看跌期权的超仓强平管理办法,统计方式如下式所示:

同标的看涨期权的买持仓量+同标的看跌期权的卖持仓量

同标的看跌期权的买持仓量+同标的看涨期权的卖持仓量

期权的超仓情形主要由以下两种:

(1)合约进入交割月前一月,限仓标准降低,客户可能持仓超限。

(2)关联账户

当会员、客户出现下列情况之一时,交易所对其持仓实行强行平仓:

(1)会员结算准备金余额小于零,并未能在规定时限内补足的;

(2)持仓量超出其限仓规定的;

(3)因违规受到交易所强行平仓处罚的;

(4)根据交易所的紧急措施应当予以强行平仓的;

(5)其他应当予以强行平仓的

期权交易强行平仓的原则和程序按照《上海期货交易所风险控制管理办法》有关规定执行。

最后,交易部还讲到了三种对冲业务情况以及套保套利的原则,三种对冲业务分别是

(1)期权自对冲

最后交易日,非期货公司会员、客户可以申请对同一交易编码下的双向期权持仓进行对冲平仓。

(2)行权后获得的期货自对冲

期权买方可以申请对其同一交易编码下行权后的双向期货持仓进行对冲平仓,对冲数量不超过行权获得的期货持仓量。

(3)履约后获得的期货自对冲

期权卖方可以申请对其同一交易编码下履约后的双向期货持仓进行对冲平仓,对冲数量不超过履约获得的期货持仓量。

套保套利的原则如表7所示:

3.铜期货期权结算相关规则、监察风控业务、客户端介绍——上期所结算部、监查部、技术部

上海期货交易所结算部介绍了铜期货期权结算相关的规则,主要从期权结算相关事项说明、期权结算相关流程、期权结算相关项目、期权结算相关注意事项四个方面作了相应的介绍。针对期权结算相关事项,会员进行期权交易使用和期货交易相同的专用结算账户和专用资金账户,期权权利金、盈亏和手续费等所有费用应当用货币资金支付。关于期权结算的相关流程,不同于白糖、豆粕的美式行权,铜期权采用欧式行权,还采用配对原则,即随机均匀抽取。具体来讲,所有卖方持仓按交易编码排成序列,根据随机性确定起点均匀剔除多余的卖方持仓,对于卖方,如果持仓大,履约的持仓就多,呈比例性重演结果可以做到完全一致,随机性和比例性保证了公平原则。因此要注意以下六点:

(1)铜期货期权作为行权方式欧式期权,区分于美式期权,非到期日无行权操作,产生交易和行权业务细节的差别。

(2)标的期货合约交割月前第一月的倒数第五个交易日,交易所可以根据国家法定节假日调整最后交易日

(3)到期日买方可以在15:30之前提出行权申请、放弃申请

(4)期权卖方只有履约的义务,通过自对冲通道,提交履约后期货自对冲的申请,对冲量为小于等于履约量

(5)期权买方可以提交期权自对冲申请,提交行权申请后可以选择期货留仓或者期货自对冲,需要期货自对冲的需要先勾选行权的同时勾选期货自对冲选项

(6)对做市商做市交易编码中同一期权合约进行自对冲是系统自动执行

针对保证金、结算价、手续费,计算会稍微复杂一些,保证金的计算如下所示:

实值、平值期权:期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金

浅虚值期权:期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-1/2期权虚值额

深虚值期权:期权合约结算价×标的期货合约交易单位+1/2标的期货合约交易保证金

结算价的计算方法如下所示:

行权日看涨期权结算价=MAX(标的期货合约结算价-行权价格,最小变动价位)

行权日看跌期权结算价=MAX(行权价格-标的期货合约结算价,最小变动价位)

另外,结算部还指出,期货期权的买方行权时,其资金余额应当满足期货交易保证金的要求,交易所不进行行权资金的检查,会员要对客户进行行权资金的检验,期权行权/履约可能造成持仓梯度保证金的调整。

行权日结算后若会员资金不足的,交易所将按照《上海期货交易所结算细则》,执行追保等相关措施。

上海期货交易所监查部介绍了铜期货期权监查风控业务的相关规则,主要从期权交易需要关注的风险点、期权风险案例、期权异常交易与实控账户三个方面作了相应的介绍。期权交易中需要关注的风险点很多,主要有市场价格风险、资金结算风险、超仓强平、流动性风险、对敲违规、行权资金风险、行权日操作风险、行权日违规和市场操纵风险、欺诈风险、技术系统故障等十项风险点。

监查部提到了两个期权风险案例,一个是2006年及2010年发生在韩国的KOSPI200股指期权市场操纵案,另一个是高盛乌龙指事件。韩国发生的两次案件都是在股指期权到期日,股指期货被操纵进而虚值期权变为实值。2006年5月11日,韩国市场境外机构投资者Jackpot操纵了KOSPI200股指期权。5月份股指期货在到期行权前5个交易时间一直徘徊在188.50点附近。Jackpot当时持有大量的执行价格为190点的股指看涨期权,处于虚值状态。5月11日是该期权品种的最后一天,如不行权的话,权利将因此而作废。2010年11月11日,韩国KOSPI200股指期权到期日,发生了一起由德意志银行(亚洲)香港分行的“绝对策略小组”组织的市场操纵案。这起针对股指的操纵案件是一起典型的跨市场操纵,同时运用现货市场及期权市场来影响价格和建立头寸。此案对德意志银行产生了明显的负面影响,也暴露了韩国期货市场现有风控制度和德意志银行内控制度中的漏洞。2013年8月 20日,由于遭遇交易系统故障,高盛集团在不到半个小时的交易时间内,错误发送了上千份股票期权交易指令,导致该投行巨额损失。这些交易主要涉及到在纳斯达克交易所、纽约证券交易所、芝加哥期权交易所等交易的,首字母从“I”到“K”的以股票和交易所交易基金为标的的期权产品,JP Morgan(摩根大通银行)等知名企业的股票期权,均被卷入此次错误交易中。从这两个案件中,可以得出如下几点启示:技术系统上线前需经过严格测试;技术故障可能会导致期权巨额损失;关键交易参数需要复核确保准确;发现问题及时报告监管部门。

针对期权异常交易,交易所对期货、期权合约上的自成交、频繁报撤单、大额报撤单达到交易所处理标准的次数分开统计,自成交、频繁报撤单、大额报撤单达标处理次数与期货相同。因期权做市交易产生的频繁报撤单行为不构成异常交易行为。针对期权实控帐户,和期货相同,期权也适用实控关系帐户管理规则,同一帐户组的期权持仓合并计算。

上海期货交易所技术部介绍了铜期货期权客户端实际操作过程的相关注意事项,主要从期权交易指令、市场询价、行权/放弃行权申请、自对冲四个方面作了相应的介绍。针对交易指令,技术部指出,期权交易指令种类与我所期货保持一致,也分成限价指令、立即全部成交否则自动撤销(FOK)、立即成交剩余指令自动撤销(FAK)。其中,立即全部成交否则自动撤销(FOK)指在限定价位下达指令,如果该指令下所有申报手数未能全部成交,该指令下所有申报手数自动被系统撤销。立即成交剩余指令自动撤销(FAK)指在限定价位下达指令,如果该指令下部分申报手数成交,该指令下剩余申报手数自动被系统撤销。

针对市场询价,技术部提醒了如下几点注意事项:

(1)针对期权合约,没有询价号

(2)1min之内同一个合约不得重复询价

(3)买涨板卖跌板最优价不得询价

(4)满足流控要求(针对席位而言)

(5) 交易编码、待询价合约

至于到期日的行权申请/放弃行权申请,交易通道和会服通道会略有不同。在行权申请/放弃行权申请时,交易通道会冻结持仓,会服通道只记录,不冻结。期权合约的自对冲申请主要由以下三种:同一合约买卖持仓默认自对冲(做市商)、到期日同一合约买卖持仓自对冲需要申请(一般投资者)、同一合约买卖持仓锁仓需要申请(做市商)。

4.铜期权对有色产业的影响及服务方式

云南铜业的张经理主要从铜看涨期权、看跌期权的含义、铜期货期权的宣布日和到期日、影响期权价格的因素以及铜期货期权套期保值实例等几个方面作了讲解。

首先,张经理以2018年8月24日伦敦铜三月价5995美元的期权报价为例介绍了铜看涨期权、看跌期权,并详细介绍了针对看涨期权、看跌期权的几种策略和具体操作与实施过程。其次,张经理针对期权的宣布日和到期日,具体讲述了铜期权到期日与大商所、郑商所的不同,还指出了诸多影响期权价格的因素,以及执行价需根据自身的保值需求及市场走势确定。

最后,张经理举了如下铜期货期权套期保值的案例:某铜加工企业签订了1000吨的铜供应合同,两个月之后交货。铜现货的价格为50000元/吨,担心铜价进一步上涨,有套期保值需求。该铜加工企业的套保具体措施如表8所示:

分两种情形考察盈亏结果:

1、假设两个月后现货价格上涨至52000元/吨,期货价格上涨至52050元/吨

期货套期保值策略:

现货盈亏:50000 - 52000 = -2000元/吨

期货盈亏:52050 - 50100 = 1950元/吨

最终盈亏:1950 – 2000 = -50元/吨

实际买入价 = 50000 + 50 = 50050元/吨

期权套期保值策略:

现货盈亏:50000 - 52000 = -2000元/吨

期权盈亏(期权选择行权):52050 – 50100 – 500 = 1450元/吨

最终盈亏:1450 – 2000 = -550元/吨

实际买入价 = 50000 + 550 = 50550元/吨

2、假设两个月后价格下跌至45000元/吨,期货价格下跌至45050元/吨

期货套期保值策略:

现货盈亏:50000 - 45000 = 5000元/吨

期货盈亏:45050 - 50100 = -5050元/吨

最终盈亏:5000 – 5050 = -50元/吨

实际买入价 = 50000 + 50 = 50050元/吨

期权套期保值策略:

现货盈亏:50000 - 45000 = 5000元/吨

期权盈亏(期权不选择行权):亏损权利金 = -500元/吨

最终盈亏:5000 – 500= 4500元/吨

实际买入价 = 50000 – 4500 = 45500元/吨

于是,期货与期权在套期保值过程中的盈亏会略有不同。图2和图3分别展现了期货套保和期权套保的盈亏情形。表9列出了期货与期权套期保值特点对比。